2025年、工作機械業界において注目すべきるM&Aが動き出しました。モーター世界最大手のひとつであるニデック株式会社(以下、ニデック)が、工作機械大手の牧野フライス製作所(以下、牧野フライス)に対し、TOB(株式公開買付)を開始したのです。

この買収劇は単なる企業間の再編劇にとどまらず、日本の資本市場における深い構造的課題、特に「上場企業の経営責任とは何か」「誰が企業価値を担保するのか」という根源的な問いを私たちに突きつけています。

本記事では、このTOBの法務・財務・戦略的な側面を多角的に解説しつつ、企業統治(コーポレート・ガバナンス)の視点からも考察を加えます。

1. TOBの概要と背景:ニデックの戦略的意図

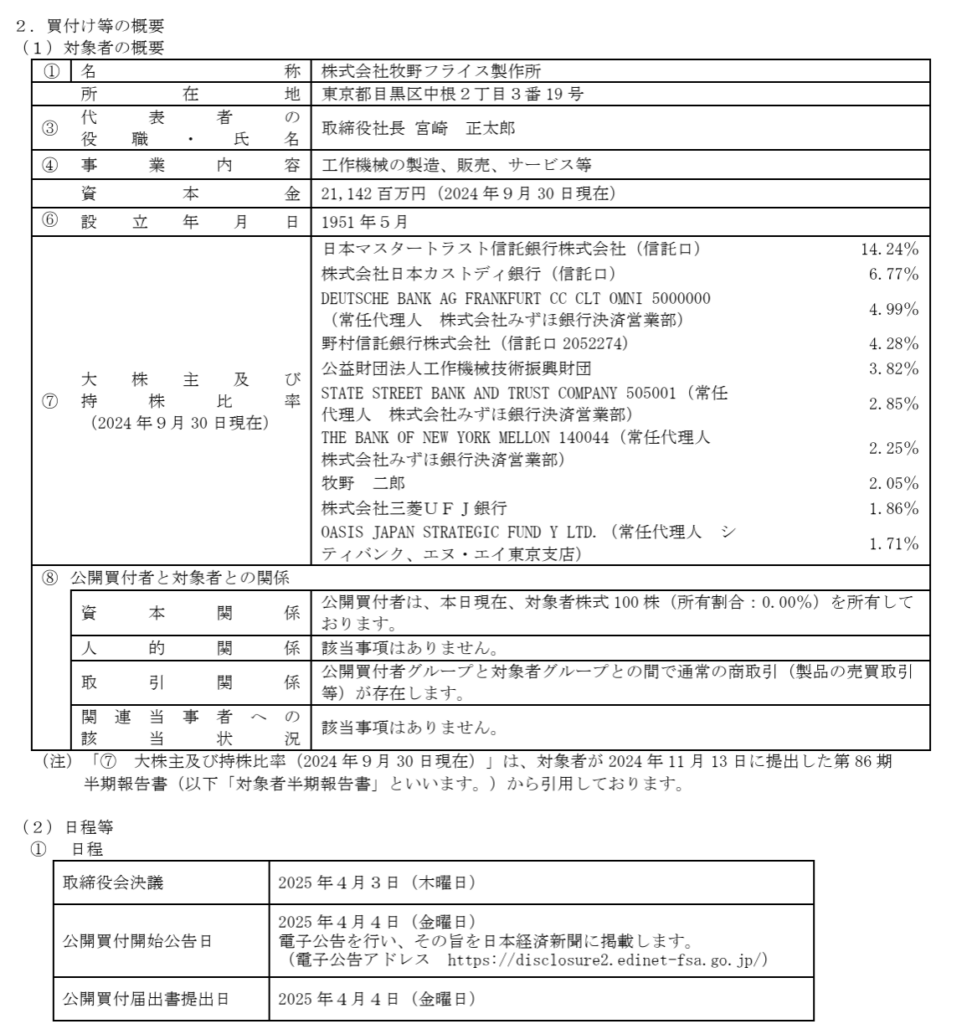

ニデックは2025年3月、牧野フライスに対してTOBを開始すると発表しました。買付価格は1株1万1,000円。買付総額は約2,572億円にのぼります。

この価格水準は、牧野フライスのPBR(株価純資産倍率)が1倍を下回る水準で長年推移していたことを前提とした、ある意味で極めて合理的な水準と言えます。評価指標で見ると、「純資産+営業利益の2年分未満」という、投資回収期間で極めて短い水準。M&A市場の常識で言えば“お買い得”なディールです。

ニデックはこれまでも積極的なM&Aで成長を遂げており、今回は工作機械分野における競争力強化、ならびにグループ内での製造装置の内製化推進というシナジーを狙った動きと推察されます。

2. 牧野フライスの状況:PBR1倍割れが放置された真因

牧野フライスは、東証プライムに上場する名門企業でありながら、近年は株式市場において厳しい評価を受けてきました。特に注目すべきは、PBRが1倍を下回る状態が長年継続していた点です。

PBR1倍割れとは、理論的には企業を解散し、全資産を清算した方が市場価値よりも高くなる、という状態です。これは資本市場において、経営陣が十分に資本効率を追求していない、あるいは株主価値に対して消極的であるとみなされた結果です。

本来、上場企業の経営陣には「株主価値の最大化」という義務があり、これを怠れば、いずれマーケットの“洗礼”を受けることになります。

3. 防衛策は可能か?支配権の攻防

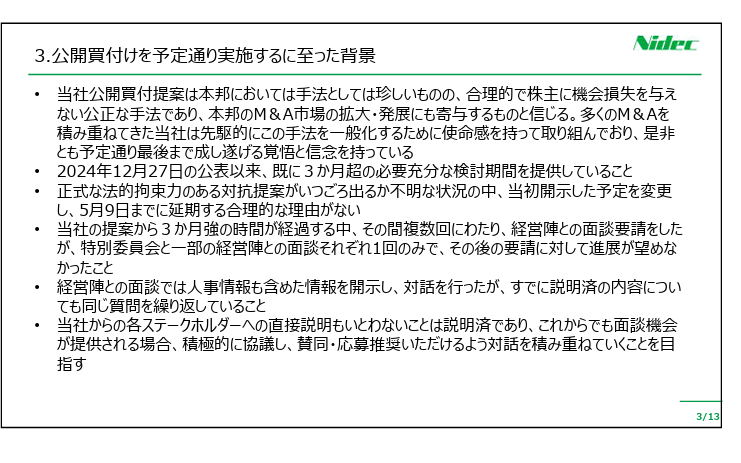

現在、牧野フライス側は本TOBに対して敵対的買収とみなし、慎重な姿勢を崩していません。買収防衛策を検討する可能性もありますが、その実効性は限定的と言わざるを得ません。理由は以下の通りです。

- 創業家である牧野二郎元社長の保有比率はわずか約2%程度とされ、安定株主としての影響力が限定的

- 外国人投資家や機関投資家の比率が高いと見られ、買収プレミアムに反応して売却に応じる可能性が高い

- 現時点で特別決議に必要な3分の2の反対票を集めることは極めて困難

防衛策として有名なポイズンピル(新株予約権の無償割当)やホワイトナイト(第三者の支援者の導入)なども、法的・実務的なハードルが高く、経営陣が株主価値の毀損リスクを冒してまで実行できるかは疑問です。ニデック社はこれを見越してTOBに踏み切ったと考えられます。

4. 「会社は誰のものか」再考されるべき古くて新しいテーマ

本件を契機に、「会社は誰のものか」という問いが再び社会に投げかけられています。この問いに対しては、法的には明確な答えがあります。会社法において、株式会社は株主のものであり、社員(従業員)は雇用契約に基づく労働の提供者です。

つまり、いかに従業員や地域への貢献が重視されようとも、会社の所有者は株主です。したがって、経営陣の最大の責務は株主価値の向上であり、それを怠ることは法的にも道義的にも批判される対象となります。

5. 株価を軽視する経営陣のガバナンス不全

長年にわたりPBR1倍を下回る状態を放置したことは、経営陣のガバナンス不全の現れであるとも解釈できます。日本企業にありがちな「内部留保重視・資本効率軽視」の姿勢は、いまやグローバルな視点では通用しません。

また、経営陣自身が十分な株式を保有していないことで、株価への感度が鈍くなるという問題もあります。これは「株主と経営者の利害不一致(エージェンシー問題)」を助長し、ガバナンスを脆弱にします。上場企業である限り、株価を通じた市場の評価と向き合うことは宿命であり、これを回避したいのであれば、上場をやめ、プライベート・エクイティなどの支配下で事業を継続すべきという考え方も、近年では一般的になっています。

6. 今回のM&Aが示す、日本資本市場の再構築への胎動

ニデックの今回のTOBは、単なる事業再編ではなく、日本の資本市場全体にとって重要な「試金石」です。

- 経営責任の明確化

- 資本効率の追求

- 持続可能な企業価値の創出

こうした原則に基づく企業経営が、日本市場においてますます重視される中で、今回の買収劇が「資本市場による企業統治」のリアルな一例として記憶される可能性があります。

特に、PBR1倍割れ企業への関心は今後さらに高まるでしょう。東京証券取引所もPBR1倍割れ企業に対する開示要請を強化しており、今後はこの種の「指名買い」はますます加速すると見られます。

まとめ:企業経営は「見られている」時代へ

今回のTOBは、企業経営者にとって極めて大きなメッセージを含んでいます。それは、「資本市場は、黙っていない」ということです。経営陣がいかに内部的な努力や改善を進めていたとしても、市場が評価しない限り、その価値は“存在しない”のと同じ。この現実を直視し、資本効率やガバナンスの観点から自社を見つめ直す契機となるべきです。

そして私たちM&Aアドバイザーは、単に取引を成立させるだけでなく、こうした企業価値と資本市場の橋渡し役としての責任を、これまで以上に重く感じる必要があるでしょう。

プライマリーアドバイザリー株式会社 代表取締役 内野 哲

コメント