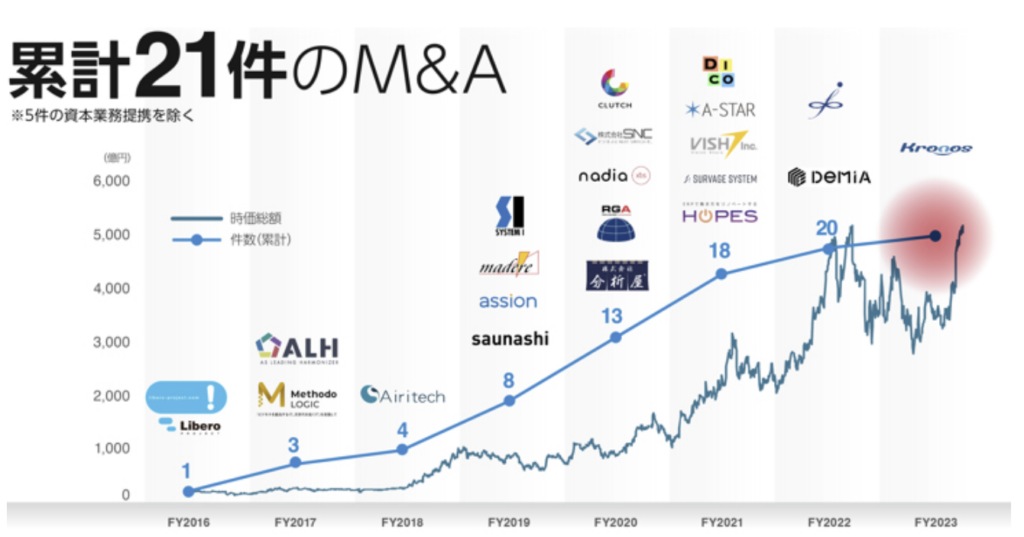

本日の朝刊にて、SHIFT株式会社のM&Aに関する取り組みが『日本経済新聞』で紹介されました。同社の2024年8月期におけるM&A実績は、年間約370社の検討に対し、成約はわずか4社。成約率はわずか1%という数字でした。この「1%」という数値に対して、驚かれた方も多いかもしれません。しかし、これはM&Aの本質を非常に的確に表しているデータであり、むしろ高い専門性と合理性に基づく選別の結果だと言えるのです。

本記事では、SHIFT社の事例を出発点として、M&Aアドバイザーの視点から「検討数」と「トップ面談数」がいかに重要なKPIであるかを掘り下げつつ、多くの方が見落としがちな「優良案件神話」の誤解や、冷静な判断軸の確立の重要性について解説します。

■ 検討数というKPIの重み:SHIFT社の成約率1%が示す意味

SHIFT社のM&A成約率1%という数値は、一見すると「非効率」と思われるかもしれません。しかし、これは逆に、同社が徹底的に投資対効果と戦略的整合性を重視している証拠でもあります。

M&Aは「確率論」の側面が非常に強い領域です。私は、買い手として年間数百の案件に触れた経験がありますが、体感としては以下のような分布に落ち着きます:

- 約80%の案件は、初期段階で投資回収が不可能であると判断。

- 約10%が「検討に値する案件」。

- 残りの10%は「中立」、すなわちさらに深掘りしても成約可能性が低い。

この構造は、単なる経験則ではなく、企業価値評価、業種特性、将来キャッシュフロー、シナジーの実現可能性といった合理的な要素に基づいています。つまり、どれだけ高度な財務スキルやデューデリジェンス力を持っていたとしても、「母数の確保」こそが、最終的な成約数に直結する鍵なのです。

■ M&Aにおける真のKPI:検討数とトップ面談数

私がM&A支援において、常に買い手企業の経営者にお伝えしているのが、「M&AのKPIは検討数、またはトップ面談数である」という点です。検討数とは、言い換えれば「出会いの数」です。これは、不動産投資の世界において「良い物件を見つけるには、とにかく数を見るしかない」と言われるのと極めて似ています。プロの不動産投資家でさえ、年に一件買えるかどうか。その背景には、数百件に及ぶ比較・検討という地道な作業があります。

M&Aも全く同様です。戦略的シナジー、文化の融合、財務健全性、成長性など、求める条件が増えれば増えるほど、理想の案件との「遭遇率」は下がります。また、トップ面談の数も重要です。資料上は問題なさそうでも、実際に経営者同士が対面してみると価値観の違いが露呈することも少なくありません。これは、書類上では決して分からない「感情」と「人間性」のレベルでのフィット感が問われるフェーズです。

■ 仲介担当者の推薦に“飲まれない”視点の確立

多くの買い手企業が陥りやすいのが、「仲介担当者からの推薦=良い案件」という錯覚です。確かに、仲介者は案件の特徴を熟知しており、経験もあります。しかし、仲介会社は両手報酬型のビジネスモデルであることが多く、売買成立こそが彼らの直接的なKPIです。この構造的インセンティブの違いは、慎重に受け止める必要があります。

買い手は、自身の「投資対象のルール」を明文化し、それに照らして冷静に判断を下す力が求められます。

その際には、次のような観点で判断基準を構築しておくとよいでしょう:

- 自社の事業ポートフォリオに対する補完性

- 投資回収年数とリスク許容度

- 経営陣の継続意志と能力

- 市場シェアや競争優位性

- デジタル・DXとの親和性

これらを事前に設計し、案件ごとに客観的に当てはめて判断する。これこそが、感情や営業トークに惑わされないM&A判断の基礎となります。

■ 完璧なM&A案件は存在しない

最後に強調しておきたいのは、「完璧な案件」は存在しないということです。安定収益、高収益性、成長ポテンシャル、優良な資産、優れた人材――こうしたすべてを兼ね備えた企業があったとしても、その企業がM&A市場に出てくる理由があるでしょうか?

もしそういった会社があるならば、すでに株式上場を果たしていたり、大手ファンドによって競り落とされていたりするはずです。現実には、「何らかの課題があるからこそ売却される」のであり、その課題をどう捉え、乗り越える準備があるかが問われるのです。M&Aとは、言ってしまえば“未完成なパズル”を買う行為です。そこに自社のリソースを加え、完成させていく。そこにこそ、戦略的投資の妙味があります。

■ おわりに:SHIFT社の姿勢に学ぶ“選別”の精神

SHIFT社の「成約率1%」という数字は、むしろ徹底した戦略選別と健全な投資判断を体現した成果だといえます。M&Aは「数撃てば当たる」ではありませんが、「数を打たなければ当たらない」営みでもあります。重要なのは、「数を見た上で、選ばない勇気を持つこと」。そして、「選ばないための判断基準を、事前に明確にしておくこと」です。

SHIFT社のように、精緻な検討プロセスと冷静な目線を持つ企業が増えていくことは、日本のM&A市場全体の質の向上にも繋がっていくでしょう。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

コメント