2025年4月、東証スタンダード市場に上場する芝浦電子株式会社(証券コード:6957)を巡るTOB(株式公開買付け)、“ホワイトナイト(白馬の騎士)”が注目を浴びています。

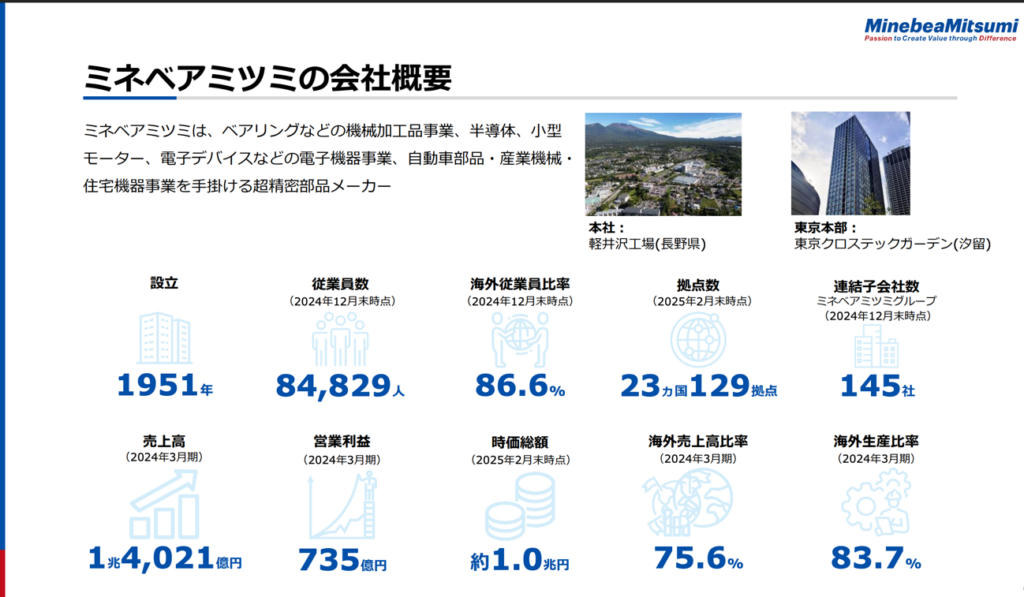

発端は、台湾の電子部品大手YAGEO Corporationによる「同意なき」敵対的TOBの提案。これに対抗するかたちで、日本の総合精密部品メーカー、ミネベアミツミ株式会社(東証プライム:6479)がホワイトナイトとして名乗りを上げたのです。

単なる事実の整理ではなく、「企業価値とは何か」「ホワイトナイト戦略は誰のためか」といった本質的な問いにも触れながら、この案件を読み解いていきます。

1. TOBの概要と買収の構図

1-1. 敵対的TOB:YAGEOの提案とその意図

YAGEOは、世界的に電子部品市場で勢力を拡大する台湾資本であり、過去にはKEMETやPulseなど多くのM&Aを成功させてきた実績を持ちます。2025年2月、同社は芝浦電子の全株式取得を目指し、1株あたり4,300円でのTOBを発表。これは当該発表前日終値に対し、約37%の買収プレミアムを提示する、十分にインセンティブのある価格帯と評価されました。

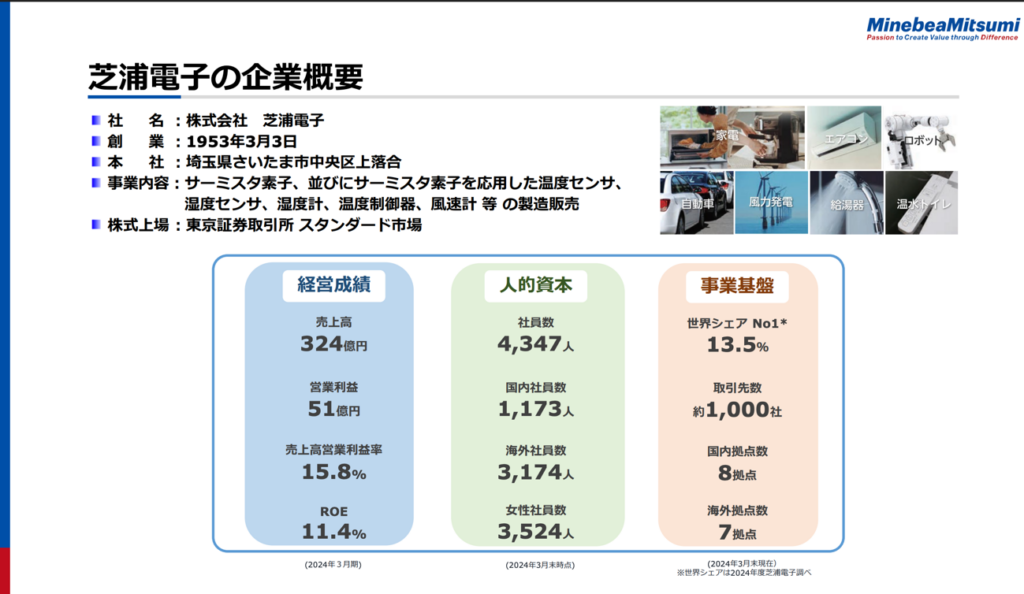

一方で、芝浦電子はこのTOBに対し、「経営の独立性の侵害」「技術流出の懸念」を理由に反対を表明しました。重要な点は、芝浦電子が温度センサー(サーミスタ)技術において世界トップクラスの地位を有しており、その技術が安全保障上の観点からも戦略的価値を持っているという事実です。

1-2. ホワイトナイト登場:ミネベアミツミのカウンター提案

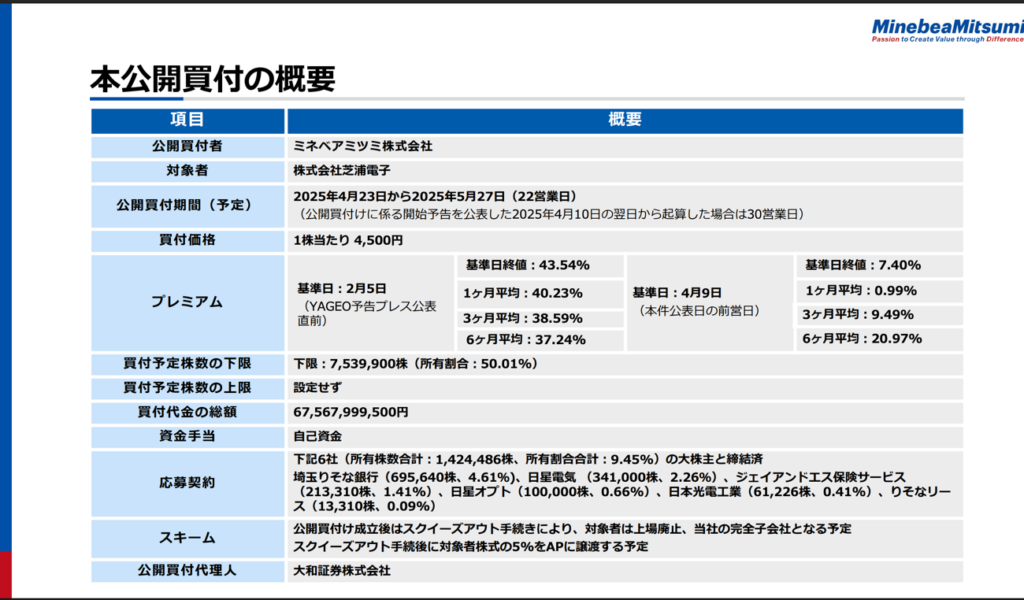

2025年3月、ミネベアミツミは芝浦電子と協議のうえ、1株4,500円というYAGEOを上回る価格でTOBを発表。芝浦電子はこの提案に「友好的」なスタンスを表明し、ミネベアミツミをホワイトナイトとして迎え入れることとなりました。

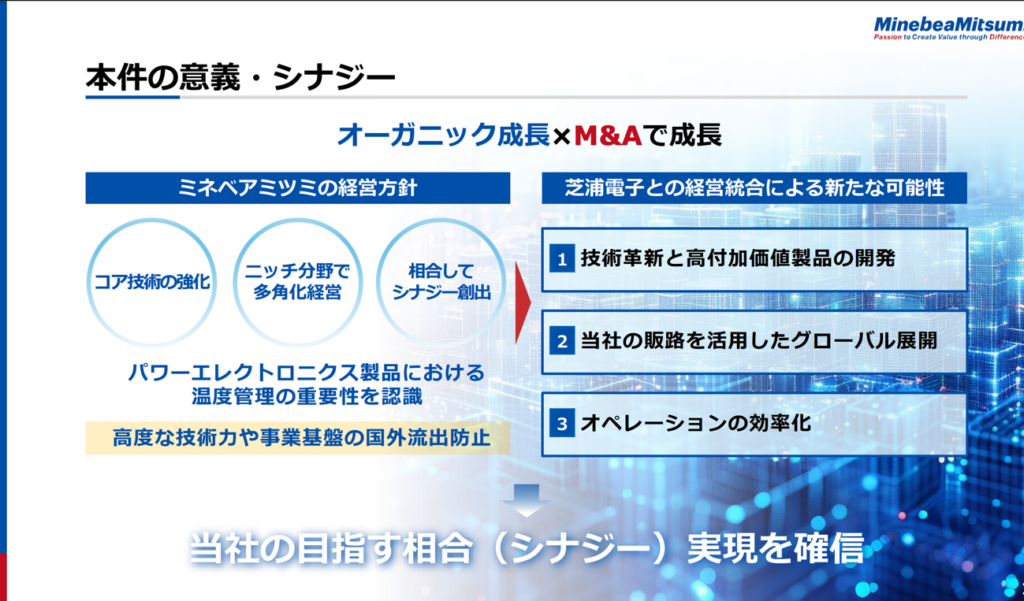

同社は、自社が保有するアナログ半導体技術と、芝浦電子の温度制御技術との高度な技術シナジーを根拠に、単なる防衛買収ではなく「成長戦略としてのM&A」であることを強調しています。

ホワイトナイト(White Knight)とは、敵対的買収を仕掛けられた企業(ターゲット企業)に対して、友好的な条件で買収提案を行う第三者の企業のことを指します。日本語では「白馬の騎士」とも訳され、企業の買収防衛策の一つとして知られています。語源は中世の騎士物語に由来します。困っている姫君(=買収されそうな企業)を救う善良な騎士(=ホワイトナイト)として、敵対者(=ブラックナイト)から守る存在に例えられているのです。

2. 企業価値評価の論点:バリュエーションの適正性

2-1. 財務指標から見た評価水準

買収価格の妥当性を検討するには、財務指標を通じたバリュエーション分析が不可欠です。

芝浦電子の主要財務指標(2024年度実績):

• 営業利益:約51億円

• 純資産:約350億円

• 買収総額:約675億円

これに基づく代表的な指標を算出すると:

• P/B(株価純資産倍率)=675億円 ÷ 350億円 ≈ 1.93倍

• EV/EBIT(企業価値/営業利益)=675億円 ÷ 51億円 ≈ 13.24倍

P/Bが約2倍前後、EV/EBITが13倍強という水準は、電子部品業界の上場企業群と比較してもやや高めながら、芝浦電子の高い技術ポジションや利益成長性を考慮すれば、割高とは言い切れない水準といえるでしょう。

2-2. 技術シナジーの定量的意義

ミネベアミツミは、芝浦電子の保有するNTCサーミスタ技術を、自社のFA(工場自動化)、IoTデバイス、車載温度管理などの分野に組み込む構想を打ち出しています。ここで重要なのは、買収価格以上の戦略的価値創出=シナジーが見込まれている点です。

想定される主なシナジー:

• 製品革新:高精度センサーの共同開発

• 市場拡大:海外自動車OEMへの販路共有

• 生産統合:共通部材・工場活用による原価圧縮

3. 法的視点とガバナンスのバランス

3-1. 敵対的TOBへの対抗措置と法的正当性

日本の法制度においては、敵対的TOBへの対抗措置として、第三者への株式譲渡や新株予約権の発行、そしてホワイトナイトの受け入れといった防衛的措置が一定条件下で認められています。本件において芝浦電子は、防衛策として明確な「ポイズンピル」を導入することなく、より高値での友好的買収案の提示という形で株主利益の最大化を目指しました。これは法的リスクが比較的低く、ステークホルダーの理解も得やすい方策であると評価できます。

3-2. 経営陣の受託者責任と株主価値

企業の取締役には、善管注意義務とともに、忠実義務すなわち株主の利益を最大化する責任があります。ミネベアミツミの提示価格はYAGEOを上回り、かつシナジーによる中長期的な企業価値向上も期待されることから、取締役会の判断は、受託者義務に基づいた合理的判断と見ることができます。

加えて、芝浦電子の独立した特別委員会が提案を精査し、第三者評価機関によるフェアネス・オピニオンを取得するなど、ガバナンスの透明性と適正手続が確保されていた点も特筆に値します。

4. 今後の展望と市場へのインプリケーション

4-1. 統合プロセスと芝浦電子の行方

ミネベアミツミのTOBが成立すれば、芝浦電子は上場廃止となり、完全子会社化されます。その後、経営統合に向けたPMI(Post Merger Integration)が進行し、2026年中には製品ポートフォリオの最適化と事業部門の再編が実行に移される見通しです。実質的に、芝浦電子はミネベアミツミの「戦略中核子会社」として生まれ変わる可能性が高く、これは製造業の競争力を高める象徴的な統合事例になるでしょう。

4-2. M&A市場への示唆

今回の案件は、単なる買収防衛策にとどまらず、「成長志向型ホワイトナイト」という新たな類型を示しています。加えて、外国企業による買収提案に対し、日本企業が受け身ではなく戦略的主体性を持って対応する時代に移行している兆しとも捉えられます。

中小型上場企業の多くが、成長余地と技術資産を持ちながらもM&A対応力に乏しい現状において、本件は日本企業全体にとっての重要な学習材料となるでしょう。

おわりに:企業価値とは「技術と戦略の融合」である

芝浦電子TOBは、一見すると買収価格の競争という単純な力比べのようにも映ります。しかしその本質は、「企業価値とは何か」という問いに対する一つの答えを示しているのではないでしょうか。

価格では測れない「技術の深さ」と「戦略の整合性」。そして、ガバナンスのもとで株主利益とステークホルダー価値をどう両立させるか。今後もM&Aを巡る攻防は続きますが、重要なのは「買うか買われるか」ではなく、「何のために統合するのか」という視点を失わないことです。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

コメント